Введение (Introduction). Обучающиеся системы среднего профессионального образования стоят на пороге взрослой самостоятельной жизни в условиях рыночной экономической системы. Помимо развития профессиональных компетенций обучающегося система профессионального образования должна обеспечить и формирование общих компетенций, в том числе и финансовой грамотности как важнейшей составляющей функциональной грамотности. Это позволит выпускнику чувствовать себя уверенно на рынке труда, грамотно распоряжаться личными финансами, знать и использовать доступные финансовые инструменты, оценивать риски и т.д. Кроме того, достаточный уровень сформированной финансовой грамотности выравнивает возможности тех студентов, которые имели социально и экономически невыгодное стартовое положение.

Как известно, социализация человека осуществляется, в первую очередь, в семье, здесь же и закладываются образцы и модели поведения в финансовой и экономической областях. Родители могут обучить своих детей практическим навыкам финансовой грамотности на личном примере (Wilbert, 2022). Однако не каждая семья имеет возможность обеспечить надлежащие условия для успешной социализации ребенка и для формирования грамотного финансового поведения. Например, малоимущие семьи и семьи «группы риска», как правило, имеют недостаточный финансовый опыт и неверные модели финансового поведения, а, значит, и не могут передать необходимые навыки своим детям (Klapper, Lusardi, 2015). Эти вопросы сегодня особенно актуальны в системе российского среднего профессионального образования. Так, например, в Смоленском техникуме отраслевых технологий 14% от общего количество обучающихся − это дети-сироты и дети, оставшиеся без попечения родителей, и более 40% − подростки из семей «группы риска». Большинство обучающихся – более 60% − из сел и деревень. Поэтому здесь без целенаправленного формирования финансовой грамотности через системное образование практически невозможно получить правильные финансовые модели поведения и достичь благосостояния населения.

Одной из важных особенностей для организации обучения является учет стартового уровня финансовой грамотности. Определение и анализ стартового уровня финансовой грамотности студентов профтехобразования также необходимы и для выявления контрольных показателей, относительно которых будет определяться результативность обучения.

Исследования, направленные на измерение финансовой грамотности в России, проводятся в рамках Проекта Минфина России с 2012 г. Большинство из них опирается на международные методики[1]. Эти исследования посвящены в основном измерению финансовой грамотности на государственном и региональном уровнях всего населения либо отдельных его групп по возрастам (например, 14-17, 18-24, 34-45, старше 60 лет). Среди международных проектов – исследования ОЭСР, PISA, Всемирного банка, «Standard & Poor’s», «Методика трех вопросов» А. Лусарди и О. Митчел и др. Среди российских исследований – проекты НИУ ВШЭ, ФОМ, Банка России, а также «Демоскопа», «Прогностических решений» и НАФИ[2]. Конкретных же исследований по анализу уровня финансовой грамотности студентов среднего профессионального образования различных направлений подготовки достаточно мало.

Таким образом, целью статьи является измерение стартового уровня и оценка стартовых факторов финансовой грамотности студентов профтехобразования.

Нами было проведено исследование по измерению финансовой грамотности обучающихся Смоленского техникума отраслевых технологий с первого по выпускной (третий, четвертый) курс, которые не изучали дисциплину «Основы финансовой грамотности». Целью исследования стало определение стартового уровня и сопоставление его с общероссийскими и зарубежными показателями.

Следует также отметить, что нами в 2020 году уже проводилось исследование среди студентов первого курса техникума, целью которого стала оценка уровня финансовой грамотности первокурсников и их мотивации к изучению отдельных тем финансовой грамотности (Сенченков, Цыганкова, 2021). Результаты данного исследования показали, что «финансовая грамотность первокурсников 2020-2021 учебного года находится на низком уровне. В среднем студенты набрали 36%. Если соотносить такой уровень с международной 1000-балльной шкалой финансовой грамотности, то наши обучающиеся находятся на самом низшем первом (базовом) уровне по шкале PISA, что существенно ниже общероссийских показателей, так как согласно результатам исследования PISA-2018[3] более 60% российских учащихся 15 лет достигают третьего уровня финансовой грамотности» (Сенченков, Цыганкова, 2021, с.161).

Мы предположили, что и обучающиеся нынешнего набора 2021 года, как и обучающиеся старших курсов, имеют низкий уровень финансовой грамотности. Также мы предположили, что уровень финансовой грамотности студентов, участвующих в прошлогоднем исследовании, не изменился.

Теоретическая основа (The theoretical basis). Для понимания финансовой грамотности как явления мы определись с сущностью самого понятия и базовыми индикаторами. В этой связи следует отметить, что само понятие «финансовая грамотность», как отмечают отечественные исследователи, отражает многообразие проявлений финансового поведения (Восканян, 2010; Рыжановская, 2010, Моисеева, 2017).

Подробно анализирует понятия финансовой грамотности и финансовой компетентности современный исследователь О.Е. Кузина (Кузина, 2015). В своих публикациях она отмечает, что финансовая грамотность «включает не столько знания и умения пользоваться сложными финансовыми инструментами, сколько понимание основных принципов управления личными финансами: понимание финансовой ответственности за принятые решения и умение оценивать связанные с ними риски, осознание влияния финансовых решений на более широкий спектр жизненных проблем» (Кузина, 2015, с. 65).

Что касается зарубежного опыта интерпретации понятия «финансовая грамотность», то здесь, как правило, финансовая грамотность рассматривается как форма инвестиций в человеческий капитал (Jappelli, Tullio, Mario, 2013; Hsu, 2011; Lusardi, 2014). Финансовая грамотность определяется как некоторый набор компетенций, необходимый для достижения индивидуального финансового благополучия (Anthes 2004; Atkinson, Messy 2012).

Так, зарубежный современный исследователь С. Хьюстон определяет финансовую грамотность как «компонент человеческого капитала, который может быть использован в финансовой деятельности для увеличения ожидаемой пожизненной полезности от потребления (то есть поведения, повышающего финансовое благополучие)» (Huston, 2010, с. 297).

При проведении нашего исследования мы опирались на ранее сформулированное нами определение финансовой грамотности как «способности человека к рациональным действиям в экономической жизни для обеспечения собственного финансового благополучия» (Сенченков, Цыганкова, 2021, с.216). А такая способность достигается через сочетания финансовых знаний, установок, норм и практических навыков.

Методология и методы (Methodology and methods). Как было отмечено выше, с 2012 г. в России проходят регулярные измерения финансовой грамотности школьников по методике PISA. С 2018 г. в рамках Проекта Минфина России проводится измерение уровня финансовой грамотности во всех регионах страны по методике ОЭСР[4].

Данные методики не являются универсальными, так как рассчитаны на определенный возраст респондентов. Методика PISA предполагает измерение уровня финансовой грамотности у 15-летних школьников, а методика ОЭСР рассчитана на взрослых респондентов. Возраст же обучающихся техникума находится в диапазоне 15-20 лет, поэтому применение только одной из упомянутых методик некорректно.

Для 15-20-летней молодежи подходит отечественная методика, разработанная в 2017 году Институтом фонда «Общественное мнение» по заказу Банка России. В это же время по данной методике проводился первый этап общероссийского исследования молодежи в возрасте 14-22 лет. Второй этап прошел в 2018 году, а третий – в 2020[5].

На сегодняшний день целевой показатель для Российского индекса финансовой грамотности предложен на уровне 57 баллов из 100 возможных, то есть, 57%. Результаты исследования 2020 года показали, что уровень финансовой грамотности молодежи повысился с 55 до 57 и, соответственно, достиг целевого показателя[6].

Инструментарий данного исследования составляли вопросы, связанные с финансовыми знаниями, поведением и установками. Здесь баллы распределились следующим образом: финансовые знания – 67 баллов из 100 (67%), финансовое поведение – 49 из 100 (49%) и финансовые установки – 52 балла из 100, то есть, 52%[7].

Отличие данного инструментария от инструментария ОЭСР, как заявляют авторы, состоит в том, что здесь учитывалась российская специфика при составлении вопросов. Однако в открытом доступе данная методика Института фонда «Общественное мнение» не представлена.

Поэтому для определения стартового уровня финансовой грамотности обучающихся Смоленского техникума отраслевых технологий и сопоставления его с вышеупомянутыми общероссийскими показателями нами был разработан собственный инструментарий и проведено диагностическое исследование. За основу мы взяли открытую международную методику измерения уровня финансовой грамотности ОЭСР 2018 г.[8], а также учитывали Единую рамку компетенций по финансовой грамотности для обучающихся 15-18 лет[9].

Разработанный нами инструментарий состоит из трех блоков – «финансовые знания», «финансовые навыки» и «финансовые установки».

Финансовые знания оценивались исходя из ответов студентов на вопросы, касающиеся финансовой арифметики и знания базовых финансовых понятий (депозит, налоги, инфляция, диверсификация рисков, инвестиции и т.д.). Финансовые навыки – это рациональное использование существующих финансовых инструментов, умение отличить финансовое мошенничество от выгодного предложения, умение правильно принимать решения и искать альтернативные варианты и т.д. Наконец, финансовые установки показывают нацеленность обучающегося на осуществление финансовых планов, постановку финансовых целей, определение стратегии грамотного финансового поведения в будущем.

В блоке «Финансовые знания» и «Финансовые навыки» максимально возможно набрать по 17 баллов, в блоке «Финансовые установки» - 16 баллов. Таким образом, диапазон баллов находится от 0 до 50. Соответственно, чтобы достигнуть целевого показателя Российского индекса финансовой грамотности необходимо набрать 28,5 баллов, то есть 57% от 50 баллов.

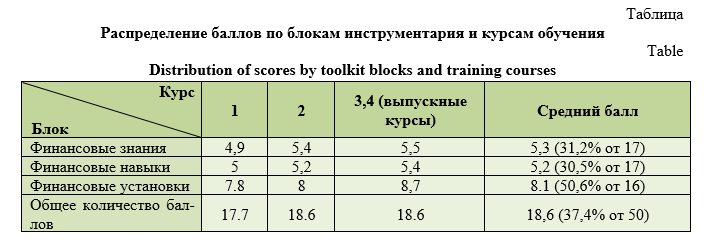

Научные результаты и дискуссия (Research Results and Discussion). К сожалению, результаты проведенного нами диагностического исследования показали, что этот порог нашими обучающимися не достигнут. Средний балл составил 18,6 балла, что составляет 37%.

Распределение баллов по блокам и курсам обучения представлено в таблице.

Также мы установили, что большинство опрошенных студентов не ориентируются в таких базовых понятиях, как депозит, инфляция, НДФЛ и т.д. Более 70% не могут выполнить финансовые расчеты в ситуационных заданиях.

Студенты в большинстве своем (56%) не ставят долгосрочных финансовых целей и, соответственно, не имеют стратегий грамотного финансового поведения в будущем. Однако следует отметить, что в целом опрошенные молодые люди понимают необходимость соблюдения разумного баланса трат и сбережений, умеют ставить обязательные расходы в приоритет. Хотя, как отмечает руководитель департамента исследований банковского сектора НАФИ И. Лобанова, среди россиян распространено убеждение, что управлять личными финансами и вести бюджет могут позволить себе люди лишь с высокими доходами[10]. Если бы все было так однозначно, то результаты исследования показали бы наличие навыка личного финансового планирования только у представителей более обеспеченных групп.

Абсолютно все опрошенные не могут назвать организации по защите прав потребителей финансовых услуг. Ряд студентов (около 40%) считают, что молодым людям обязательно должно финансово помогать государство, а около 70% опрошенных отметили, что забота о будущей пенсии – это также обязанность государства.

Молодые люди склонны не доверять рекламе финансовых услуг по телевизору и в сети Интернет. В то же время они с трудом отличают финансовое мошенничество от выгодного финансового предложения.

91% опрошенных студентов признались, что не читают вдумчиво договор или какой-либо документ перед его подписанием. 33% убеждены в том, что долг можно не возвращать, если после этого не последует наказания. Чуть больше половины респондентов готовы рискнуть имеющимися деньгами для получения прибыли. Однако они плохо разбираются в диверсификации рисков и в основных принципах грамотного инвестирования.

Студенты техникума знают принципы работы и активно используют некоторые финансовые инструменты (дебетовая карта, онлайн-банкинг, автоплатеж, онлайн-покупки).

Приведенные результаты проведенного нами исследования не только ниже общероссийских официальных показателей, но и ниже результатов аналогичных отечественных и зарубежных авторских исследований финансовой грамотности студенческой молодежи.

К примеру, исследование, проведенное в 2018 году С. Артемьевой и В. Митрохиным, показало, что «средний процент правильных ответов студентов целевой группы при входном тестировании составил 49,7%» (Артемьева, Митрохин, 2019, с. 52). К целевой группе авторы отнесли студентов неэкономических специальностей.

Если обратиться к зарубежному опыту, то здесь показатели финансовой грамотности молодежи также превосходят полученные нами. Так, в исследовании 2019 года польских старшеклассников и студентов были получены следующие результаты: «хороший и частично очень хороший уровень финансовых знаний молодых людей в Польше. 45,3% получили средний балл, а 43,8% - высокий балл. Такие результаты говорят о том, что ребята могут быть рациональны в принятии финансовых решений» (Swiecka, Yeşildag, Ozen, Grima, 2020). Уровень финансовой грамотности молодых людей в Новой Зеландии также выше полученных нами результатов. Об этом свидетельствуют данные исследования, проведенного в 2014 году среди новозеландских старшеклассников и студентов. «В среднем оценка финансовой грамотности студентов составила 23,8 правильных ответов из 50, что составляет 48%. Такой уровень финансовой грамотности аналогичен уровню, наблюдаемому в Соединенных Штатах, но ниже, чем в Японии» (Cameron, Calderwood, Cox, Lim, Yamaok, 2014, с. 17).

Однако нельзя относиться к приведенным результатам исследований категорично и однозначно. Наша целевая группа – студенты сельского техникума неэкономических специальностей – довольно специфическая аудитория. Целесообразно сопоставлять результаты исследований, проведенных в аналогичных целевых группах и с аналогичными стартовыми факторами финансовой грамотности.

Заключение (Conclusions). Таким образом, нами был измерен стартовый уровень финансовой грамотности обучающихся Смоленского техникума отраслевых технологий. Было установлено, что уровень финансовой грамотности студентов, участвующих в прошлогоднем исследовании, не изменился.

Отчасти низкие показатели студентов техникума можно объяснить указанными нами стартовыми факторами − отсутствием финансового опыта, низким стартовым уровнем общеобразовательной подготовки, низкой мотивацией к обучению, особенностями социального и экономического статуса. Отсутствие финансового опыта вкупе с неблагополучным материальным положением снижают стартовый уровень финансовой грамотности. Поэтому задача системы среднего профессионального образования состоит в повышении уровня финансовой грамотности обучающихся. Внедрение элементов финансовой грамотности в учебные планы и программы должно происходить обязательно с учетом специфики обучающихся. Ориентировать нужно не только на возрастные характеристики, но и на такие стартовые факторы, как начальный уровень финансовой грамотности, социально-экономическое положение семьи обучающихся, их мотивацию к обучению, финансовую доступность, а также особенности учебного заведения и направление подготовки студентов. Учебно-методические комплексы по финансовой грамотности должны быть составлены с учетом всех этих факторов. Слепое копирование и применение зарубежных образовательных материалов, а также материалов, разработанных для всех обучающихся России определенного возраста, недопустимо, так как может быть малоэффективно.

Несомненно, есть общие принципы и подходы к организации обучения финансовой грамотности, но нельзя одинаково подходить к формированию финансовой грамотности студентов, например, экономических и неэкономических направлений подготовки. Для каждой целевой аудитории должен быть разработан свой УМК по финансовой грамотности с учетом всех специфических особенностей.

[1] Индикаторы финансовой грамотности населения: подходы к измерению и интерпретации // Москва: Институт национальных проектов. 2020. 20 с.

[2] Там же.

[3] Отчет по результатам международного исследования PISA-2018 // Сайт ФГБУ Федеральный институт оценки качества образования [Электронный ресурс]. Режим доступа: // URL: https://fioco.ru/Media/Default/Documents/МСИ/Отчет%20ФГ%20PISA-2018.pdf (дата обращения: 10.01.2022).

[4] Индикаторы финансовой грамотности населения: подходы к измерению и интерпретации // Москва: Институт национальных проектов. 2020. 20 с.

[5] Измерение уровня финансовой грамотности: 3 этап // Сайт Банка России [Электронный ресурс]. – Режим доступа: // URL: https://cbr.ru/analytics/szpp/fin_literacy/fin_ed_intro/ (дата обращения: 20.01.2022).

[6] Измерение уровня финансовой грамотности: 3 этап // Сайт Банка России [Электронный ресурс]. – Режим доступа: // URL: https://cbr.ru/analytics/szpp/fin_literacy/fin_ed_intro/ (дата обращения: 20.01.2022).

[7] Там же.

[8] OECD/INFE toolkit for measuring financial literacy and financial inclusion // Organisation for Economic Co-operation and Development. 2018. 47p.

[9] Система (рамка) финансовой компетентности для учащихся школьного возраста, разработанная в рамках совместного Проект Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» // Официальный сайт Министерства финансов РФ [Электронный ресурс]. Режим доступа: // URL: https://minfin.gov.ru/ru/document/?id_4=69544-sistema_ramka_finansovoi_kompetentnosti_dlya_uchashchikhsya_shkolnogo_vozrasta (дата обращения: 19.01.2022).

[10] Противоречивая финансовая грамотность [Электронный ресурс] / НАФИ. Режим доступа: http://nacfin.ru/protivorechivaya-finansovaya-gramotnost-rossiyan.

Список литературы